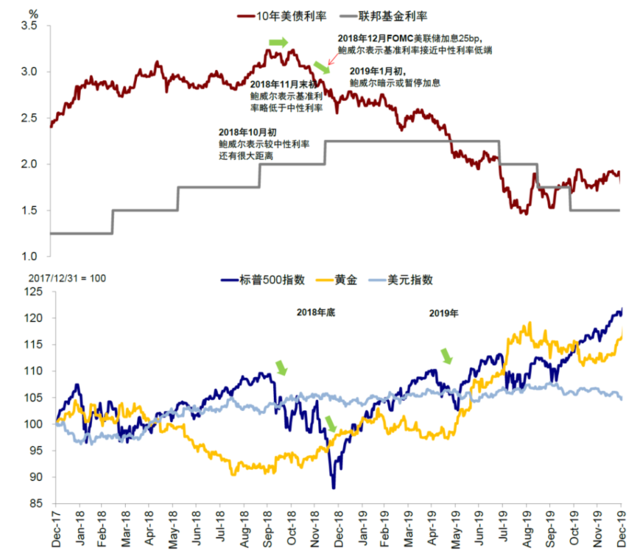

高盛:将美联储首次降息时间的预期推后至5月份

高盛将美联储首次降息时间的预期推后至5月份,之前预计3月行动。仍然预计FOMC将在2024年降息五次...

鲍威尔称3月不太可能降息,被“打脸”的高盛连夜推迟了本轮首次降息预期。

在最新公布的报告中,高盛Jan Hatzius等分析师将美联储首次降息时间的预期从3月份推迟到5月份。

但与此前预测相同的是,高盛仍预测FOMC将在2024年降息五次。

高盛预计,美联储最青睐的通胀指标核心PCE在今年将比FOMC 2.4%的中值预测下降至少20%,2025年还会进一步下降。

至于2025年的利率路径,高盛预测将有3次降息。

隔夜,美联储如期继续按兵不动,本次货币政策声明删除了暗示未来进一步加息的措辞,称在对通胀降至目标更有信心以前,不适合降息。美联储主席鲍威尔在会后发布会上表示,联储对降息保持持开放态度,但不急于行动,不认为可能3月降息。

对此,中金公司刘刚团队表示,3月份降息过早,而5月份降息不迟,美联储此次传递的核心信息是,会降息但不想让市场预期太早。

纵观美联储大幅修改的会议声明以及鲍威尔在会后新闻发布会上的表态,都可以看出美联储在为降息做准备和铺垫,但又不想让市场抢跑太多,所以在不断的给3月降息的预期“泼冷水”。

我们一直强调,3月降息预期本来就有些勉强,毕竟当前美国基本面并不支持过快过早降息,但提前降息仍有可能,至于说到底是3月还是5月降息,从资产角度差异可能没那么大,只要方向明确,交易方向也就明确,无非中间会出现一些“折返跑”。

中金还指出,3月份提前降息的可能仍在:

1)鲍威尔毕竟已经表示“降息进入视野”,做出了转向的表态;

2)上半年通胀下行趋势较为确定,我们测算下半年整体和核心CPI均可以降至3%以下。美联储此次也给出了降息的门槛,即对通胀回到2%更大的信心(greater confidence that inflation is moving sustainably toward 2%)。3月FOMC前仍有两次CPI数据需要确认,这给政策转向留出“余地”,没有直接排除降息的可能。

3)非基本面因素如对冲流动性收紧和避开干扰大选等原因也会对美联储选择提前降息产生一定影响。

4)从财政角度,一季度是国债到期高峰,提前降息“有助于”节省国债到期的置换成本,缓解美国政府部门的付息压力。

但需要注意的是,提前降息存在反身性,中金建议不要直接外推后续降息路径。

请先 登录后发表评论 ~